ayx爱游戏官方网站应按照销售货色交纳升值税-🔥ayx手机版登录(综合)官方网站入口/网页版/安卓/电脑版

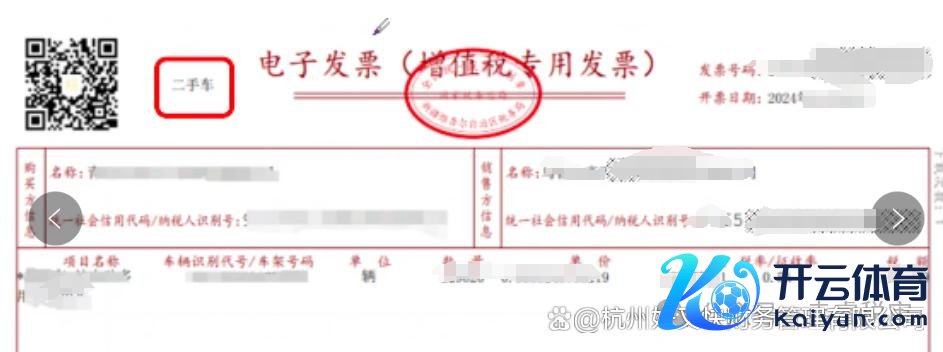

什么?最近传闻企业销售二手车后ayx爱游戏官方网站,还需要在数电发票平台开具“二手车*”发票,不然会有风险提醒,什么是“二手车*号”发票,它和数电“二手车发票”(图1)有什么永诀?

一、领先,需要了解数电“二手车发票”(图1)的开票方身份,能开具此发票的征税东说念主,是指经批准允许从事二手车经销业务的征税东说念主(包括二手车走动市集、二手车经销企业、经纪机构和拍卖企业),宽广可聚会为二手车经销商,也便是具备相干二手车运筹帷幄天禀的企业。

图1:

对于二手车运筹帷幄企业,由于业务方法不同,升值税税率也不疏导,具体如下:

方法1:若是二手车经销企业先收购二手车并将其办理过户登记到我方名下,销售时再将该二手车过户登记到买家名下,属于销售货色看成,应按照销售货色交纳升值税。 自2020年5月1日至2027年12月31日,从事二手车经销业务的征税东说念主销售其收购的二手车,应当开具二手车销售斡旋发票。购买方提取升值税专用发票的,应当再开具征收率为0.5%的升值税专用发票。征税报告时,凭证以下功令报告即可:

1、一般征税东说念主:减按0.5%征收率征收升值税的销售额应当填写在《升值税征税报告表附列而已(一)》(本期销售情况明细)“二、浅易计税要领计税”中“3%征收率的货色及加工修理修配劳务”相应栏次;对应减征的升值税应征税额,按销售额的2.5%设想填写在《升值税征税报告表(一般征税东说念主适用)》“应征税额减征额”及《升值税减免税报告明细表》减税神色相应栏次。

2、小界限征税东说念主:未达起征点时:销售额填写到《升值税征税报告表(小界限征税东说念主适用)》(以下简称小界限主表)的10栏或11栏,相应的税额体现到20栏或21栏。稀薄起征点时:减按0.5%征收率征收升值税的销售额应当填写到小界限主表“应征升值税不含税销售额(3%征收率)”相应栏次;对应减征的升值税应征税额,按销售额的2.5%设想填写在《升值税征税报告表(小界限征税东说念主适用)》“本期应征税额减征额”及《升值税减免税报告明细表》减税神色相应栏次。

连络:跟着数电票的奉行,部分地区怒放了数电票二手车发票开具功能,相干操作如下:登录电子税局——电子发票行状平台——蓝字发票开具模块(1)二手车经销企业开具二手车销售斡旋发票,应开具纸质发票,发票类型选择“二手车销售斡旋发票”,特定业务选择"正常开具”按照条目开具即可。注:征税东说念主需归类为二手车拍卖企业、二手车市集、二手车经销企业中的一类或几类。(2)二手车经销企业开具升值税数电发票:发票类型选择“升值税专用发票”八成“升值税普通发票”,特定业务选择“二手车”,在弹出的界面中,选择本次换开升值税专用发票所关联的二手车销售斡旋发票,接下来按教导开具。

方法2:若是二手车经销企业,未将二手车过户到我方名下,仅仅领受交付代销八成交付代购看成,收取的手续费应按经济代理行状交纳升值税。一般征税东说念主6%税率;小界限征税东说念主2027年12月31日前,可减按1%征收率交纳升值税。

追念:能开具数电颠倒绚丽二手车发票的,是具有天禀的二手车经销企业。

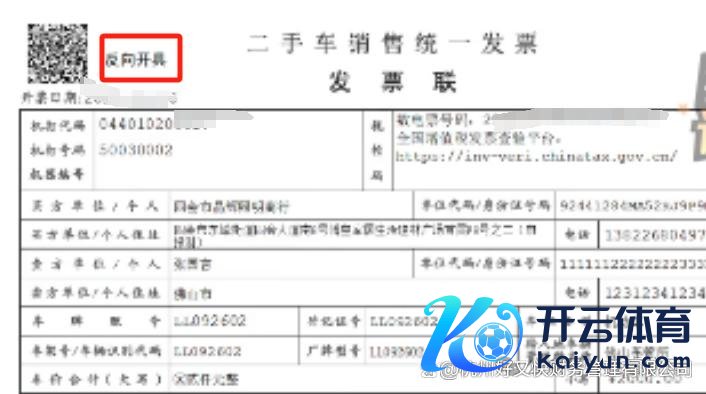

拓展:若是二手车经销企业从当然东说念主收中收取二手车,奈何开具发票呢? 自2022年10月1日起,对已备案汽车销售企业从当然东说念主处购进二手车的,允许企业反向开具二手车销售斡旋发票并凭此办理曲折登记手续。战术依据:《对于搞活汽车流畅 扩大汽车阔绰若干方法的奉告》(商阔绰发〔2022〕92号)

图2:

二、其次,了解开具“二手车*号”发票的企业性质

能开具数电“二手车*号的企业指销售二手车辆且无需有天禀的一般企业(比如徐老师的垚睿税务师事务所),但开具“二手车*号发票的前提必须是企业一经获得了二手车走动市集发票,唯有获得了此发票,方可在电子发票平台通过关联开具“二手车*号数电发票,不然无法开具(如图5所示)。

那么问题来啦,一定要开具“二手车*号发票吗?若是单元给购买方开具升值税专票八成升值税普票,八成购买方虽毋庸要发票但企业已在电子税局作念了无票收入录入,难说念不成以吗?这个亦然徐老师的疑虑哦(单元未少征税)。

淡定!徐老师凭证现在征管环境分析后,淡薄企业最佳开具发票进行关联。因为二手车走动市麇集把我们企业的走动信息分享给税务机关,若是企业作念了关联,开具“二手车*号发票后,系统就不错自动判断二手车销售斡旋发票一经作念了征税报告。若是企业奏凯作念未开票收入报告八成奏凯开不带二手车*”特定成分类标签升值税发票,系统无法关联,后续还可能是会推送各别进行核查的,毕竟核查会影响我们职责后果了,这下我们齐赫然了吧。

连络:具体操作如下

图3:

图4:

图5:

三、临了在给人人追念一下企业销售车辆的关键学问点吧

1、企业销售二手车会触及哪些税费?

(1)升值税

①若是属于小界限征税东说念主,不错享受升值税3%征收率减按2%征收,未达起征点的免征升值税;自2023年1月1日至2027年12月31日,小界限征税东说念主适用3%征收率的应税销售收入,减按1%征收率征收升值税。

②若是属于一般征税东说念主,销售2013年8月1日前购进的车,或之后购进的按税限定章不得抵扣且莫得抵扣进项税的(比如公司购入车辆时是小界限征税东说念主八成公司购入车辆时是营业税征税东说念主身份),可按浅易见识依3%减按2%征收升值税;销售2013年8月1日后购进的车(不是用于不得抵扣且莫得抵扣进项税的),使用一般计税13%的税率。

(2)城建税、附加税:凭证本色交纳的流转税设想相应的城建税(7%、5%、1%)及西席费附加(3%)方位西席费附加(2%)。

(3)印花税:若属于公司之间刚毅的二手车生意公约,按“生意公约”价款的万分之三交纳印花税;若属于公司与个东说念主之间刚毅的二手车生意公约,与个东说念主书立的动产生意公约不需要交纳印花税。

教导:自2022年7月1日起实施新印花税法,7月1日之前企业二手车生意应按“产权曲折书据”交纳印花税。

2、公司销售车辆账务处理?

(1)固定财富转入计帐

借:固定财富计帐

累计折旧

固定财富减值准备

贷:固定财富

(2)发生涯帐用度

借:固定财富计帐

贷:银行进款

(3)收到料理收入

借:银行进款等

贷:固定财富计帐

应交税费—应交升值税(销项税额)/应交税费—应交升值税/应交税费—浅易计税

(4)结转固定财富净损益:

①净赔本

借:财富料理损益(料理赔本)/营业外开销(相配赔本、毁损报废赔本)

贷:固定财富计帐

②净收益

借:固定财富计帐

贷:财富料理损益(料理收益)/营业外收入(比如正常报废产生的净收益)

3、公司购入二手车还需要计提折旧吗?折昨年限是些许?

(1)管帐折昨年限:凭证瞻望使用期限合理笃定折昨年限即可。

(2)税法折昨年限:按大于等于税限定章的新车最低折昨年限(4年)减除转让方已本色计提折旧的年限的余额计提,也便是按照不低于剩余的最低折昨年限来计提。注:若是折昨年限一经提足4年,税法上按护士帐上通常的折旧期限笃定即可。

比如:企业购买的二手车,上游企业一经在税前折旧了2年ayx爱游戏官方网站,税限定章的最低折昨年限为4年,那税法剩余最低折昨年限为2年,在税前扣除时以大于等于2年的年限折旧即可。